지금 대한민국 코스닥에서 가장 핫한 종목 중 하나인 카나리아바이오 주가 전망 입니다. 카나리아바이오는 항암신약개발 바이오테크놀로기 전문 기업 인데요. 한마디로 바이오 기업 입니다. 카나리아바이오는 종속회사를 통해 난소암과 췌장암, 전이성 유방암 등에 대한 면역항암치료재 개발을 위한 파이프라인을 구축한 상황입니다. 2020년 하반기부터 난소암 치료제 'FLORA-5' (오레고보맙)이 미국 FDA 임상 3상을 진행중에 있습니다. 오레고보맙은 임상 2상 시험에서 놀라운 효과를 입증하면서 높은 관심이 집중되고 있습니다. 카나리아바이오는 결국 꿈의 약을 완성하고 최고의 바이오기업이 될 수 있을까요. 카나리아바이오 주가 전망을 통해 알아보겠습니다.

카나리아바이오 목표주가

카나리아바이오 목표주가를 제시한 증권사는 존재하지 않습니다. 당연한 결과이며, 카나리아바이오가 임상 성공을 하지 않는 한 목표주가가 제시되기는 어려운 상황입니다. 그러한 이유로는 바로 카나리아바이오 실적이 있습니다. 카나리아바이오는 사료기업 '현대사료'를 인수, 현재 매출의 대부분은 사료사업을 통해 발생하고 있습니다. 사료사업은 안정적으로 운영되고 있지만, 그 역시 현재 주가만큼 큰 수준은 아니며 임상실험을 통해 적자가 꾸준히 발생하고 있습니다.

현실적으로 바이오 분야로 수익이 전무한 상황이니만큼, 현재의 카나리아바이오 주가는 고평가 되었다는 말로만 설명이 가능합니다. 증권가 입장에서는 카나리아바이오 목표주가를 제시하는게 부담스러울 수밖에 없습니다. 이같은 이유로 카나리아바이오 공매도가 계속 늘어났던 상황이지만, 카나리아바이오 주가는 계속된 상승으로 공매도를 이겨냈습니다.

카나리아바이오 주가 전망

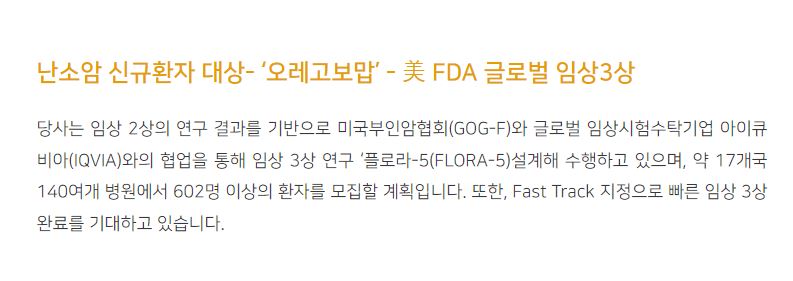

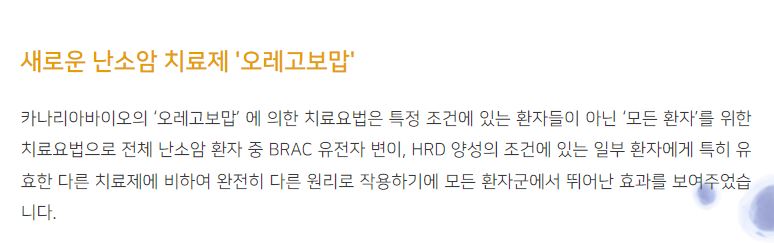

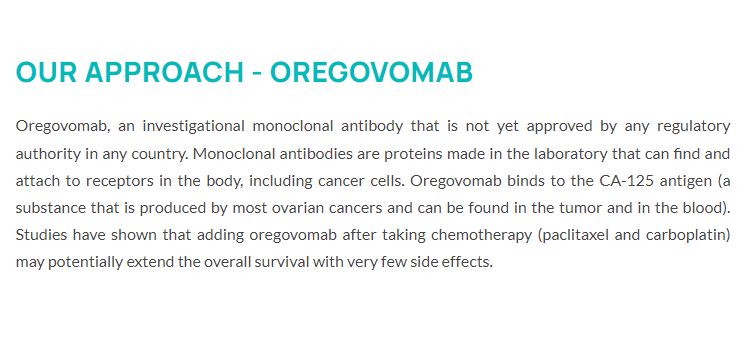

카나리아바이오 주가의 핵심은 역시 오레고보맙의 글로벌 임상 3상 입니다. 현재 카나리아바이오는 글로벌 임상 3상에 대한 DSMB심의를 통과했습니다. 카나리아바이오는 계속해서 임상을 진행중에 있으며, 올해 3분기에는 중간결과가 발표될 전망입니다. 오레고보맙은 난소암 환자를 대상으로 한 임상 2상에서 무진행생존기간을 42개월로, 표준 치료법 대비 30개월이나 늘린 놀라운 결과를 만들어낸 바 있습니다. 그렇기에 임상에 대한 기대치가 매우 높습니다.

당연하게도, 오레고보맙이 성공적으로 완성됐을 때의 가치는 놀랍습니다. 현재 예상되는 오레고보맙의 미국 매출은 최대 6조원을 예상하고 있습니다. 또한 카나리아바이오는 미국에서 직접 유통을 통해서 영업이익률 50%이상을 달성하겠다는 목표를 가지고 있습니다. 물론 쉽지는 않지만, 예상대로 진행된다면 카나리아바이오의 미래는 엄청납니다. 그렇기에 주가도 움직이고 있는 상황입니다.

카나리아바이오 주가는 기대감으로 움직이고 있기 때문에 무지성 상승만을 지속할 수는 없습니다 .하지만 뜬구름 이슈가 아니기 때문에 조정세는 있어도 급락은 없을 가능성이 높습니다. 조정세에 맞춰 카나리아바이오 주가에 관심을 가지는 것도 괜찮아보입니다. 다만, 이슈를 지속적으로 체크해야하며, 현재 주가는 매출대비 과도하다는 위험성을 인지하는 것이 중요합니다. 아직은 기대감이 많이 보이는 카나리아바이오 주가 전망 입니다.

'주식 코인 시세 정보' 카테고리의 다른 글

| HMM 주가 전망 정리 (0) | 2023.03.16 |

|---|---|

| 테슬라 주가 전망 (0) | 2023.03.16 |

| 레인보우로보틱스 주가 전망 (0) | 2023.03.16 |

| 삼성중공업 주가 전망 (0) | 2023.03.16 |

| 한국조선해양 주가 전망 (0) | 2023.03.15 |